Miksi jakautuminen?

Jakautuminen on monessa tilanteessa hyvin käyttökelpoinen keino osakeyhtiön liiketoiminnan, varojen ja velkojen jakamiseksi kahteen tai useampaan osaan. Jakautumista voidaan käyttää mm. yrityskaupan tai sukupolvenvaihdoksen esitoimena taikka riskienhallintakeinona.

Jakautumisen rakenne

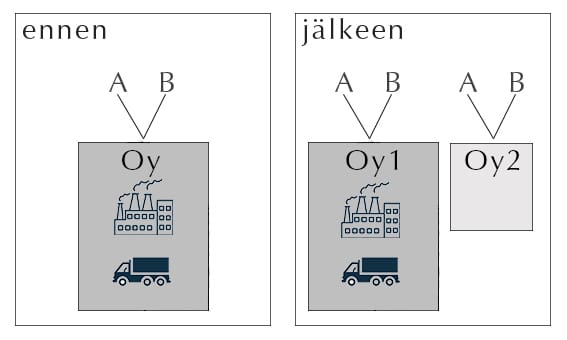

Jakautuminen eli diffuusio tarkoittaa yritysjärjestelyä, jossa osakeyhtiö (jakautuva yhtiö) purkautuu selvitysmenettelyttä siten, että sen varat ja velat siirtyvät yleisseuraantona kahdelle tai useammalle osakeyhtiölle (vastaanottavat yhtiöt). Jakautuminen on siis fuusion peilikuva. Jakautuvan yhtiön osakkeenomistajat saavat osuuksiensa mukaisessa suhteessa vastikkeena kunkin vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita. Vastike saa olla myös rahaa, elinkeinoverolain mukaan kuitenkin enintään 10 % vastikkeena annettavien osakkeiden nimellisarvosta. Tällainen kokonaisjakautuminen näyttää siis seuraavalta:

Mikäli jakautuminen tehdään siten, että se täyttää elinkeinoverolaissa säädetyt edellytykset, jakautuminen on veroneutraali: vastaanottavien yhtiöiden osakkeiden tuleminen jakautuvan yhtiön osakkeiden tilalle ei laukaise luovutusvoittoverotusta ja osakkeenomistajien katsotaan verotuksessa omistaneen osakkeet siitä alkaen, kun jakautuneen yhtiön osakkeet hankittiin. Myöskään yhtiöiden verotuksessa ei realisoidu luovutusvoittoja eikä muita yhtiön purkamisen veroseuraamuksia, vaan tasearvot jaetaan sellaisinaan vastaanottavien yhtiöiden taseisiin ja vähennetään aikanaan vastaanottavien yhtiöiden verotuksessa vastaavasti, kuin ne olisi vähennetty jakautuneessa yhtiössä. Siirtyvästä omaisuudesta ei makseta varainsiirtoveroa.

Jakautumisprosessi

Jakautuminen käynnistyy sillä, että yhtiön hallitus laatii ja allekirjoittaa jakautumissuunnitelman. Sen sisällöstä on yksityiskohtaiset määräykset osakeyhtiölaissa. Jakautumissuunnitelmassa on mm. selvitettävä jakautumisen syyt. Suunnitelman keskeinen sisältö on sen määrittäminen, miten jakautuvan yhtiön varat ja velat jakautuvat vastaanottavien yhtiöiden kesken. Suunnitelmaan liitetään vastaanottavien yhtiöiden yhtiöjärjestykset, ja siinä määritellään tulevat hallituksen jäsenet, toimitusjohtajat ja tilintarkastajat.

Jakautumissuunnitelma rekisteröidään kaupparekisteriin, ja kaupparekisteri antaa kuulutuksen jakautuvan yhtiön velkojille. Tätä ennen tulee KHT- tai HTM-tilintarkastajan antaa jakautumissuunnitelmasta lausunto, jossa otetaan kantaa ainakin siihen, onko jakautuminen omiaan vaarantamaan vastaanottavien yhtiöiden velkojen maksun. Kuulutuksesta on jakautuvan yhtiön annettava tieto velkojilleen, mutta velkojilta ei edellytetä mitään erillistä suostumusta. Tämä tekee jakautumisesta huomattavasti käyttökelpoisemman kuin esim. liiketoimintasiirrosta, jossa jokaisen velkojan on erikseen annettava suostumus velallisen vaihdokseen. Jakautumisessakin velkoja voi toki reagoida vastustamalla jakautumista kaupparekisteriin tehtävällä ilmoituksella, mutta käytännössä vastustukset ovat hyvin harvinaisia.

Jakautumisesta päättää yhtiökokous. Kun velkojien vastustukselle varattu määräaika on kulunut umpeen, voidaan jakautumisen täytäntöönpano merkitä kaupparekisteriin. Täytäntöönpanon rekisteröintipäivänä siirtyvät jakautuvan yhtiön varat ja velat automaattisesti vastaanottaville yhtiöille. Täytäntöönpanopäivälle tehdään jakautuvan yhtiön viimeinen tilinpäätös, jota kutsutaan lopputilitykseksi.

Jakautumisen voi nopeimmillaan viedä lävitse noin neljässä kuukaudessa, mutta yleensä prosessiin on hyvä varata puolisen vuotta.

Osittaisjakautuminen

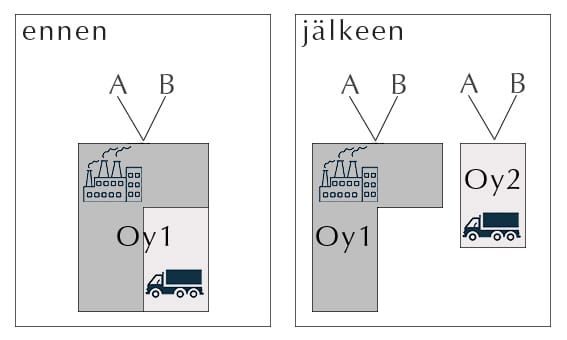

Edellä kuvatun kokonaisjakautumisen olennainen haittapuoli on se, että jakautuva yhtiö purkautuu kokonaan. Silloin mm. sen y-tunnus lakkaa ja vastaanottaville yhtiöille tulee kokonaan uudet y-tunnukset. Joissakin tapauksissa kokonaisjakautuminen voi myös antaa sopimuskumppaneille mahdollisuuden päättää yhtiön kanssa tehty, sittemmin itselle epämieluisaksi muodostunut sopimus. Samoin kokonaisjakautuminen saattaa synnyttää lunastusoikeuden sellaisille yhtiön omistamille osakkeille, joita koskee tiukka lunastuslauseke. Näitä ongelmia voitaisiin välttää osittaisjakautumisella, jonka säännökset myös mahdollistavat.

Liiketoimintakokonaisuuden käsitettä on rajattu keskusverolautakunnan ja korkeimman hallinto-oikeuden tuoreissa ratkaisuissa. Niiden perusteella on selvää, että esim. pelkästään yrityksen toimitilojen ja sijoitusvarallisuuden eriyttäminen toiseen yhtiöön ei ole liiketoimintakokonaisuus eikä osittaisjakautuminen silloin sovellu. Käytännössä osittaisjakautuminen tulee kysymykseen vain silloin, kun yhtiöllä on vähintään kaksi liiketoimintahaaraa, jotka ovat niin itsenäisiä, että ne voitaisiin eriyttää toisistaan esim. liiketoimintakaupalla. Jos näin on, osittaisjakautuminen on ilman muuta harkinnan arvoinen.

Jakautuminen toimivaan yhtiöön

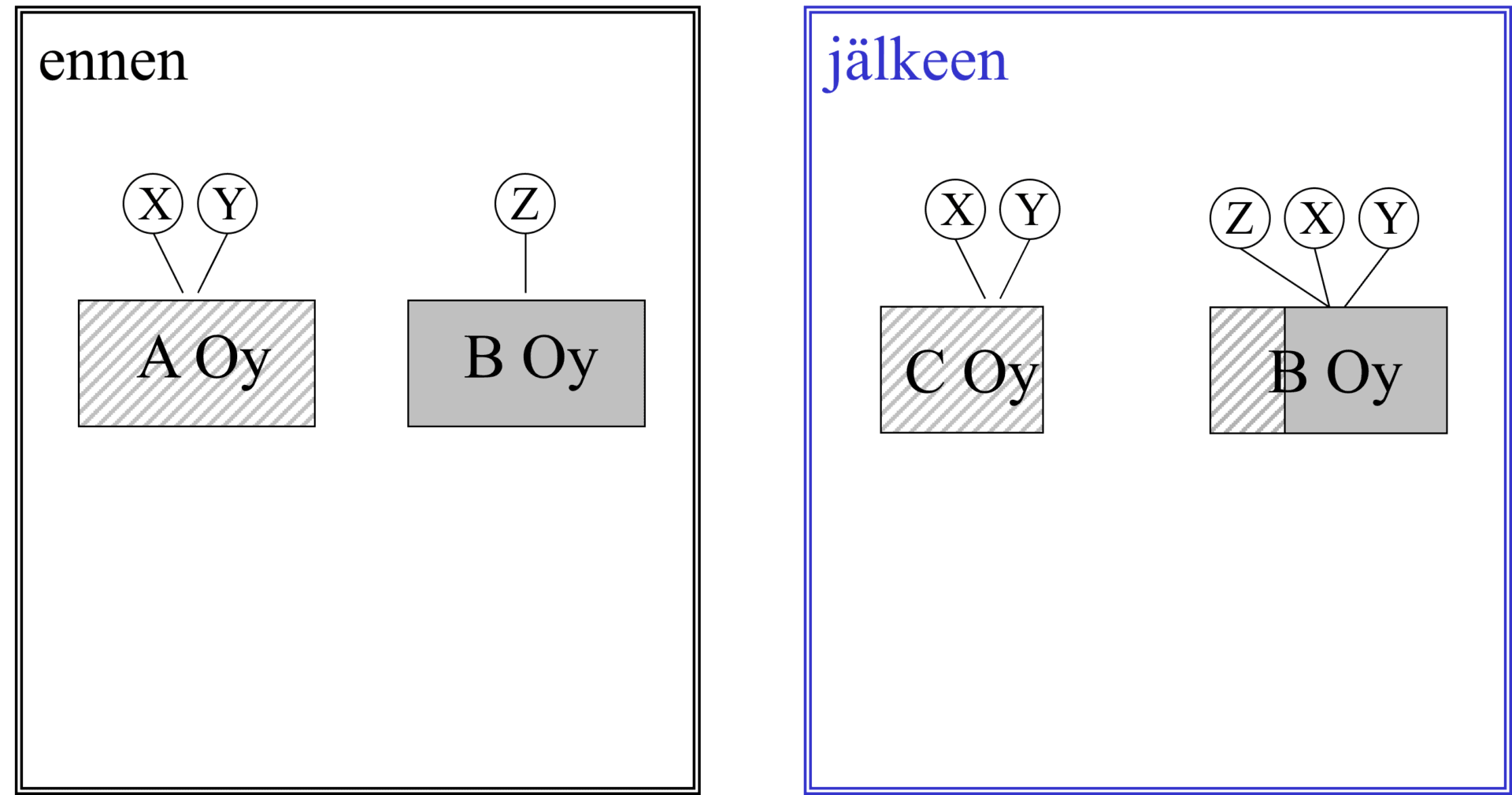

Sekä kokonais- että osittaisjakautuminen voidaan tehdä myös toimivaan yhtiöön. Silloin vastaanottavana yhtiönä on jo olemassa oleva osakeyhtiö, joka laskee liikkeeseen uusia osakkeita vastikkeeksi jakautumisessa saamastaan varallisuuskokonaisuudesta. Näin esim. kaksi yritystä voivat yhdistää liiketoimintojensa yhteen sopivat osat ja niiden omistuksen, mutta silti muu osa liiketoiminnasta voi yhä jäädä jakautuvaan yhtiöön.

Jakautumisen käyttömahdollisuuksia

Verokohtelunsa vuoksi jakautuminen on yleensä huomattavasti muita vaihtoehtoja käyttökelpoisempi tapa jakaa yhtiö osiin. Yrityskaupassa on varsinkin nykyisinä kireän rahoituksen aikoina tavallista, että ostaja ei halua ostaa yrityksen toimitiloja, vaan ainoastaan liiketoiminnan. Jakautumisella voidaan eriyttää kiinteistö tai osakehuoneisto omaksi yhtiökseen, joka jää entisten omistajien omistukseen. Liiketoiminnasta ja siihen kuuluvasta irtaimesta omaisuudesta muodostetaan jakautumisella erillinen yhtiö, joka sitten on yrityskaupan kohteena. Samoin voidaan myytävän yrityksen tasetta keventää sijoitusvarallisuudesta tai muusta sellaisesta omaisuudesta, jota liiketoiminnassa ei välittömästi tarvita. Vastaavasti voidaan sukupolvenvaihdoksessa tehokkaasti siirtää nuoremmalle sukupolvelle pelkkä liiketoiminta.

Jakautumisella voidaan myös keventää yhtiön tase sellaiseksi, että yhtiöön voidaan ottaa avainhenkilöitä osakkaiksi kohtuullisella panostuksella. Kun osaavan työvoiman sitouttaminen on vastaisuudessa entistä tärkeämpää, tulevat osakkuusasiat varmasti pohdittaviksi yhä useammassa yrityksessä.

Yhtiön osakkaat voivat jakautumisen avulla pilkkoa yhtiön sopiviin osiin. Vaikka jakautumisessa ei suoraan voi muuttaa omistussuhteita, voidaan jakautumisen jatkoksi tehdä esim. osakkeiden vaihto, jolla kunkin osakkaan yksinomaisuuteen omistukseen yksi vastaanottavista yhtiöistä. Tästä vaihdosta maksetaan normaalit luovutusvoitto- ja varainsiirtoverot.

Jakautumista voidaan käyttää myös riskienhallintakeinona. Jos yritykseen on kertynyt esim. kiinteistö- tai sijoitusvarallisuutta ja yritys toimii riskialttiilla toimialalla, voi olla järkevää, että kaikki munat eivät ole samassa korissa. Vastaanottavat yhtiöt vastaavat kyllä viime kädessä yhteisvastuullisesti veloista, jotka ovat syntyneet ennen jakautumista, joten jakautumisella ei tietenkään voi keinotella jo syntyneiden vastuiden suhteen. Sillä voi sen sijaan suojautua yritystoiminnan tulevia riskejä vastaan.

Lopuksi

Olemme viime vuosina hoitaneet useita kymmeniä jakautumisia monenlaisissa käyttötarkoituksissa. Kerromme mielellämme lisää jakautumisen ominaispiirteistä ja teemme ehdotuksen sen soveltumisesta Sinun yrityksessäsi.

Aiheeseen liittyvät julkaisut

Laura Jaatinen

07.03.2025

Laura Jaatinen

07.03.2025

Katseet kohti yrityskauppaa

Larissa Salo

07.03.2025

Larissa Salo

07.03.2025

Valtion saamat perinnöt ovat kasvussa

Matti Huttunen

07.03.2025

Matti Huttunen

07.03.2025

Tasingon määrittäminenja suorittaminen

Kristiina Hämäläinen

07.03.2025

Kristiina Hämäläinen

07.03.2025

Miten konkurssipesän omaisuus realisoidaan?

Matti Kökkö

07.03.2025

Matti Kökkö

07.03.2025

Tiesitkö nämäseikat puolison perintöoikeudesta?

Kimmo Tenhovirta

07.03.2025

Kimmo Tenhovirta

07.03.2025